東京都中央区日本橋で不動産売買の仲介なら

〒103-0027 東京都中央区日本橋1-2-10 東洋ビル3階305号室

住宅ローンに諸費用を含める?含めない?住宅ローン控除額はどう変わる?

2023年2月21日

住宅ローンに諸費用を含める?含めない?住宅ローン控除額はどう変わる?

多くの方は住宅ローンを利用してマイホームを購入されると思います。

住宅ローンを利用した場合にぜひ申請したいのが住宅ローン控除。

一定の要件を満たすと支払った税金が戻ってくる制度です。

今回は制度の概要を確認するとともに、住宅ローンにマイホームの取得費だけではなく諸費用を含める場合と含めない場合で住宅ローン控除額がどう変わるかを見ていきましょう。

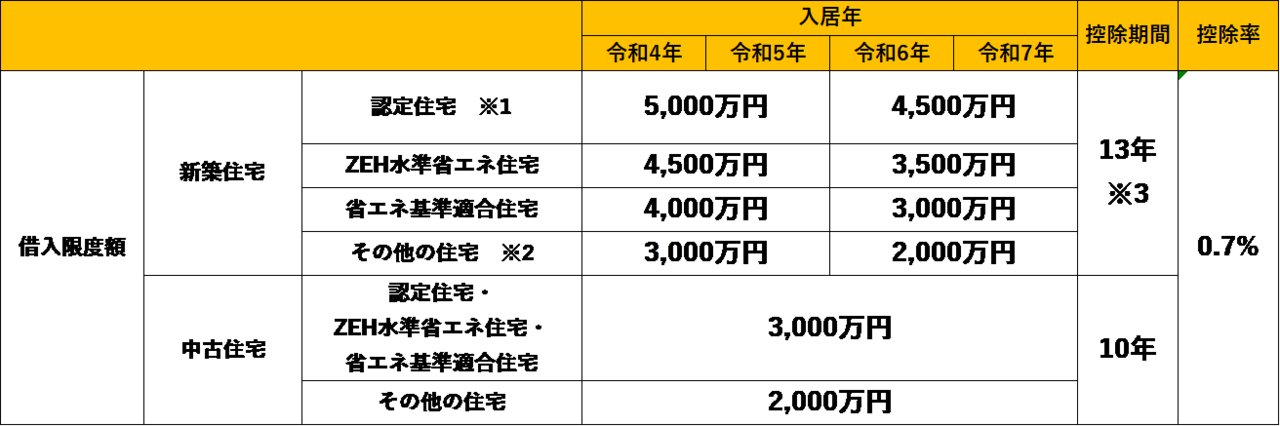

住宅ローン控除の概要

住宅ローン控除とは、一定の要件を満たした場合に、年末のローン残高の0.7%がその年の所得税(所得税で控除しきれなかった分は翌年分の住民税)から最大13年間控除される制度です。

購入する住宅の種類によって、控除の対象となる借入限度額が異なります。

住宅ローン控除を利用できる要件

【住宅の要件】

- 登記床面積50㎡以上(所得金額1,000万円以下、令和5年12月31日以前に建築確認を受けた新築等は40㎡以上)

- 中古住宅は新耐震基準適合(登記簿上の建築日が昭和57年1月1日以降)

- 床面積50%以上の部分が専ら居住の用

- 親族からの取得ではない

【個人の要件】

- 住宅取得から6ヶ月以内に居住

- 当初居住日以後、毎年12月31日まで引き続き居住

- 合計所得金額2,000万円以下の年のみ適用

- 居住年の前々年から翌々々年における居住用財産の譲渡所得の特例を受けない

借入限度額を最大値として、控除額は「年末のローン残高×0.7%」で算出されます。

注意が必要なのは、年末のローン残高よりも住宅の取得費のほうが少なければ、控除額は「住宅の取得費×0.7%」で算出されるということです。

諸費用と住宅ローン控除

住宅ローンを利用するときには諸費用(仲介手数料、登記費用、融資手数料、火災保険料の費用など)がかかります。

諸費用を住宅ローンに含める場合と含めない場合で、住宅ローン控除額にどのような違いがあるか、以下の条件で試算してみましょう。

-

住宅の取得費4,000万円

-

諸費用320万円

-

住宅ローン:金利0.7%、元利均等・35年返済

-

2022年1月から返済開始、返済開始から3年間で試算

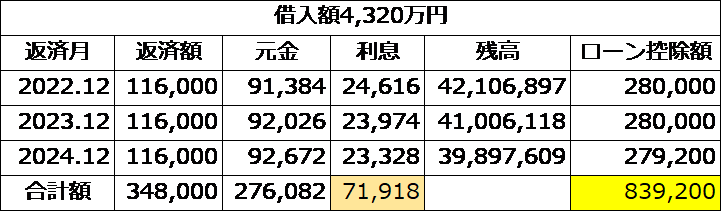

1)諸費用を含める場合

諸費用320万円をローンに上乗せし、借入額は4,320万円になります。

ただし、2022年末と2023年末に関してはローン残高よりも取得費のほうが少ないため、控除額はいずれも「取得費4,000万円×0.7%」で算出されます。

諸費用分は按分等をせずに残高に含めるため、最初の2年間は控除しきれない部分が発生するのです。

3年間の控除額合計は839,200円になります。

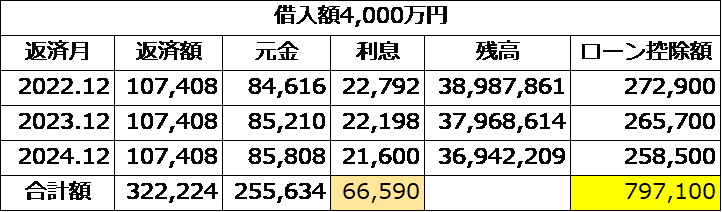

2)諸費用を含めない場合

諸費用320万円は自己資金で準備するので、借入額は4,000万円になります。

控除額はいずれも「年末のローン残高×0.7%」で算出され、3年間の控除額合計は797,100円です。

3)結果

ローン控除額は諸費用を含めたほうが42,100円多くなります。

ただ、利息支払に関しても5,328円、毎月の返済額も8,592円多くなりますので、毎月の返済負担は大きくなります。

住宅ローンに諸費用を含めると、諸費用分の金額を手元に残すことができ、ローン控除額も多くはなりますが、毎月の返済負担との兼ね合いで判断するようにしましょう。

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

10:00~17:00(日曜10:00~15:00)

※火曜・土曜・祝日は除く

フォームは24時間受付中です。お気軽にご連絡ください。

エターナルウェルス

マネジメント株式会社

住所

〒103-0027

東京都中央区日本橋1-2-10

東洋ビル3階305号室

アクセス

銀座線・東西線日本橋駅より徒歩30秒

JR東京駅日本橋口より徒歩7分

駐車場:近くに有料パーキングあり

受付時間

10:00~17:00(日曜10:00~15:00)

定休日

火曜・土曜・祝日