東京都中央区日本橋で不動産売買の仲介なら

〒103-0027 東京都中央区日本橋1-2-10 東洋ビル3階305号室

ネット銀行いくら借りられる?~フラット35編~

記事のもくじ

- 借入可能額を算出するために必要な情報

- 借入可能額の算出方法

前回は、ネット銀行の変動金利で「住宅ローンをいくら借りられるのか?」算出する方法についてお伝えしましたが、今回は全期間固定金利のフラット35についてお伝えします。

両者で異なる部分がありますので、ぜひ比較してお読みください。

借入可能額を算出するために必要な情報

住宅ローンの借入可能額を算出するために必要な情報は、大きく分類して「年齢」「年収」「現在の借入」の三つです。

(1) 年齢

本審査を行うときの申込年齢ですので、具体的には、正式申込書の記入日時点となります。

住宅ローンは最長35年返済、最終完済年齢79歳ですので、年齢が44歳以下の方は最長35年返済が可能です。

(2) 年収

給与所得者は前年の源泉徴収票の年収(ただし、1~5月融資実行の場合は前々年)、確定申告者は前年度の確定申告書の所得欄(ただし、1~3月融資実行の場合は前々年)を見ます。

転職した場合や産休から復帰した場合は1ヶ月以上の給与を得ていれば申し込みは可能ですが、給与・賞与の支給実績の割り戻し年収になります。

この年収が、住宅ローンを審査する上での「審査年収」となります。

(3) 現在の借入

返済予定表、借入明細、残高証明書、オンライン借入情報等から、現在の借入の「月々の返済額」「残高」「資金の使い途」を確認します。

借入可能額の算出方法

必要な情報が揃ったら、「総返済負担率」と「審査金利」を使って借入可能額を算出します。

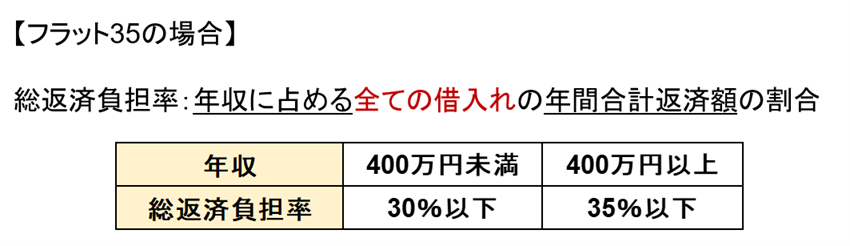

(1)総返済負担率

総返済負担率とは、年収に占める「全ての借入」の年間合計返済額の割合です。

フラット35では年収400万円を境に異なる割合を設定しています。

また、「全ての借入」には以下が含まれます。※1

※1 今回申込みする住宅ローン以外の住宅ローン、不動産関連ローン、自動車ローン、教育ローン(奨学金含)、カードローン(クレジットカードによるキャッシング、ショッピングの分割払いやリボ払い)、物品の割賦購入。

事業用ローン、アパートローン(共同住宅)は含まない。

(2)審査金利

借入可能額を算出するときには、実際の借入金利ではなく、審査金利を使用します。

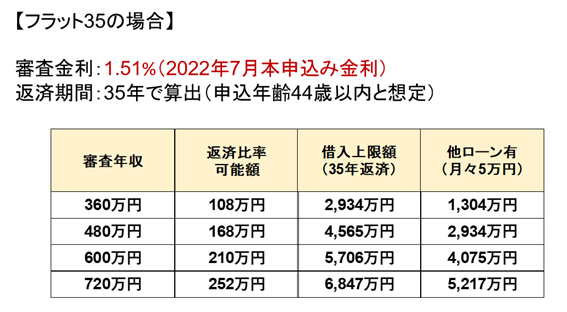

フラット35は、申し込みをする月の融資実行金利を審査金利にしています。

例えば、審査年収が480万円だと総返済負担率は35%以下ですので、

480万円×35%=168万円

となります。

こちらは年間の返済上限額ですので、月々の返済上限額は14万円となり、審査金利1.51%、返済期間35年で割り出した借入可能額は4,565万円となります。※2

仮に月々の他のローン返済が5万円ある場合は、月々の返済上限額が9万円に下がりますので、借入可能額も下がり、2,934万円です。

変動金利と比較していただくとわかりますが、フラット35のほうが借入可能額は大きくなります。

これは、フラット35は金利を固定して算出できますが、変動金利は金利が変わることを想定して審査金利を設定しているためです。

このように、必要な情報を揃えることで、ご自身でもフラット35での借入可能額を試算することができます。

住宅購入を検討される際は、無理のない資金計画を立てることがとても大切です。

そのためにぜひお役立てください。

※2 借入可能額を算出する際は、金融広報中央委員会の「知るぽると」のサイトを活用すると便利です。

https://www.shiruporuto.jp/public/document/container/sikin/menu/s_gendo.html

お客さまのさまざまな疑問や不安を解決します

代表:駒崎竜

住宅購入は人生で一番高い買い物です。

そのため、住宅選びはお金の疑問や不安の解消から始めるのが最も大切です。

当社では経験豊富なファイナンシャル・プランナーが、お客さまのお話をじっくり伺いながら、ライフプランを基にセカンドライフまで見据えた資金計画をアドバイスいたします。

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

10:00~17:00(日曜10:00~15:00)

※火曜・土曜・祝日は除く

フォームは24時間受付中です。お気軽にご連絡ください。

エターナルウェルス

マネジメント株式会社

住所

〒103-0027

東京都中央区日本橋1-2-10

東洋ビル3階305号室

アクセス

銀座線・東西線日本橋駅より徒歩30秒

JR東京駅日本橋口より徒歩7分

駐車場:近くに有料パーキングあり

受付時間

10:00~17:00(日曜10:00~15:00)

定休日

火曜・土曜・祝日