東京都中央区日本橋で不動産売買の仲介なら

〒103-0027 東京都中央区日本橋1-2-10 東洋ビル3階305号室

フラット35と併用できるローンとは?

記事のもくじ

- 融資率が9割を超えると、返済額が多くなる?

- フラット35と併用できる「プラスローン」とは?

フラット35は、融資率(「諸費用+住宅の建設費または購入価額」に対する借入額の割合)が9割を超えると、金利が高くなります。

9割超の融資を受けたいときに、金利を抑える良い方法はないのでしょうか?

今回はフラット35と併用できる「プラスローン」についてお伝えします。

融資率が9割を超えると、返済額が多くなる?

まずは両者の金利差についてみてみましょう。

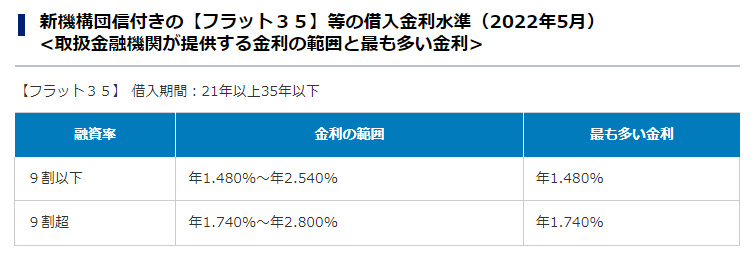

出典)住宅金融支援機構

フラット35は取扱金融機関によって金利が異なります。

上の表のとおり、2022年5月現在、融資率9割以下の最も多い金利は「1.480%」、9割超の最も多い金利は「1.740%」です。

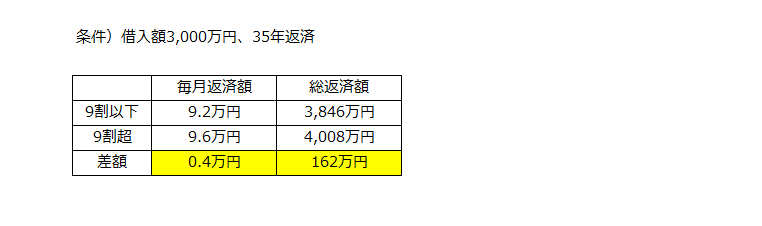

この金利差で返済額にどのくらいの差が出るのかを試算してみます。

試算の結果、融資率が9割を超えると、毎月返済額は4千円、総返済額は162万円多くなることがわかります。

融資率を9割以下に抑えるには自己資金を準備するという方法もありますが、それが難しい場合に利用できるのが「プラスローン」です。

フラット35と併用できる「プラスローン」とは?

プラスローンとは、フラット35の9割を超える部分に融資するローンです。

「プラスローン」というのはあくまで総称で、具体的な名称は金融機関によって異なります。

金利も金融機関ごとに違いますが、金利の範囲はおおよそ年2.3%~年3.5%です。

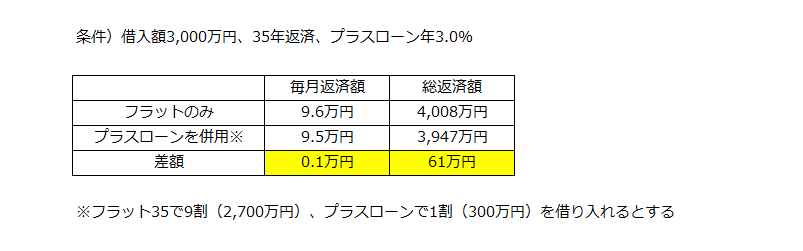

では、10割の融資を受けたいと思ったとき、すべてフラット35で借り入れた場合と、フラット35とプラスローンを併用した場合、それぞれ返済額はいくらになるのでしょうか?

試算してみましょう。

プラスローンを併用したほうが、毎月返済額は1千円、総返済額は61万円少なくなることがわかります。

ただし、プラスローンの注意点として、変動金利だということと、金利が高めに設定されているということが挙げられます。

利用にあたっては十分検討が必要です。

また、借り入れ後に繰上返済を行う場合は、プラスローンから行うのが賢明です。

金融機関によってはプラスローンの取り扱いがないところもありますので、事前に確認しましょう。

お客さまのさまざまな疑問や不安を解決します

代表:駒崎竜

住宅購入は人生で一番高い買い物です。

そのため、住宅選びはお金の疑問や不安の解消から始めるのが最も大切です。

当社では経験豊富なファイナンシャル・プランナーが、お客さまのお話をじっくり伺いながら、ライフプランを基にセカンドライフまで見据えた資金計画をアドバイスいたします。

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

10:00~17:00(日曜10:00~15:00)

※火曜・土曜・祝日は除く

フォームは24時間受付中です。お気軽にご連絡ください。

エターナルウェルス

マネジメント株式会社

住所

〒103-0027

東京都中央区日本橋1-2-10

東洋ビル3階305号室

アクセス

銀座線・東西線日本橋駅より徒歩30秒

JR東京駅日本橋口より徒歩7分

駐車場:近くに有料パーキングあり

受付時間

10:00~17:00(日曜10:00~15:00)

定休日

火曜・土曜・祝日